2025 Omdia China Display Conference

2025 Omdia 中国显示产业研讨会

显示科技 | 消费电子 | 车载

2025年9月18日至19日(周四至周五)

上海东锦江希尔顿逸林酒店2楼

2025年第二季度LCD电视面板出货量降至2019年以来最低水平,标志着本轮周期触底

谢勤益 David Hsieh,显示研究总经理

关键发现

2025 年第二季度 LCD 电视面板出货量为 5740 万片——为 2019 年以来的最低季度水平——标志着本轮周期触底,也反映出电视市场在出货量上的收缩。

在中国政府的消费电子补贴刺激下,中国市场终端销售在 2024 年第四季度至 2025 年第一季度表现强劲,加之对美国新互惠关税的担忧,促使电视品牌和 OEM 厂商增加了面板采购计划,从而推动了这一阶段的出货量增长。

然而,在经历了 2024 年第四季度和 2025 年第一季度的强劲增长后,电视品牌和 OEM 厂商在 2025 年第二季度大幅削减了订单和需求预期,导致 LCD 电视面板出货量大幅下滑。

2025 年第二季度的每一个月(4 月、5 月和 6 月),LCD 电视面板出货量都创下自 2019 年以来的最低月度水平。因此,电视品牌和 OEM 厂商在 2025 年下半年面板采购上变得更加谨慎。

领先的电视品牌和 OEM 厂商正利用与面板厂的战略合作关系推动面板降价,包括要求特别返利和市场开发基金(MDF)以降低成本。一些厂商明确表示,2025 年 7 月和 8 月的面板降价是增加 2025 年第三、四季度采购订单的前提。因此,2025 年 7 月 LCD 电视 Open Cell(面板)价格出现大幅下跌。

同时,2025 年第二季度的低出货水平也表明,一些电视品牌和 OEM 厂商的库存并不高。他们可能需要为 2025 年下半年的终端销售补充面板库存,尤其是 50 英寸及以上的大尺寸电视面板,因为大多数电视品牌预计在 2025 年第四季度的购物季(如中国的“双十一”购物节和美国的“黑色星期五”)会有强劲需求,并计划通过积极的价格和促销活动来刺激销售。

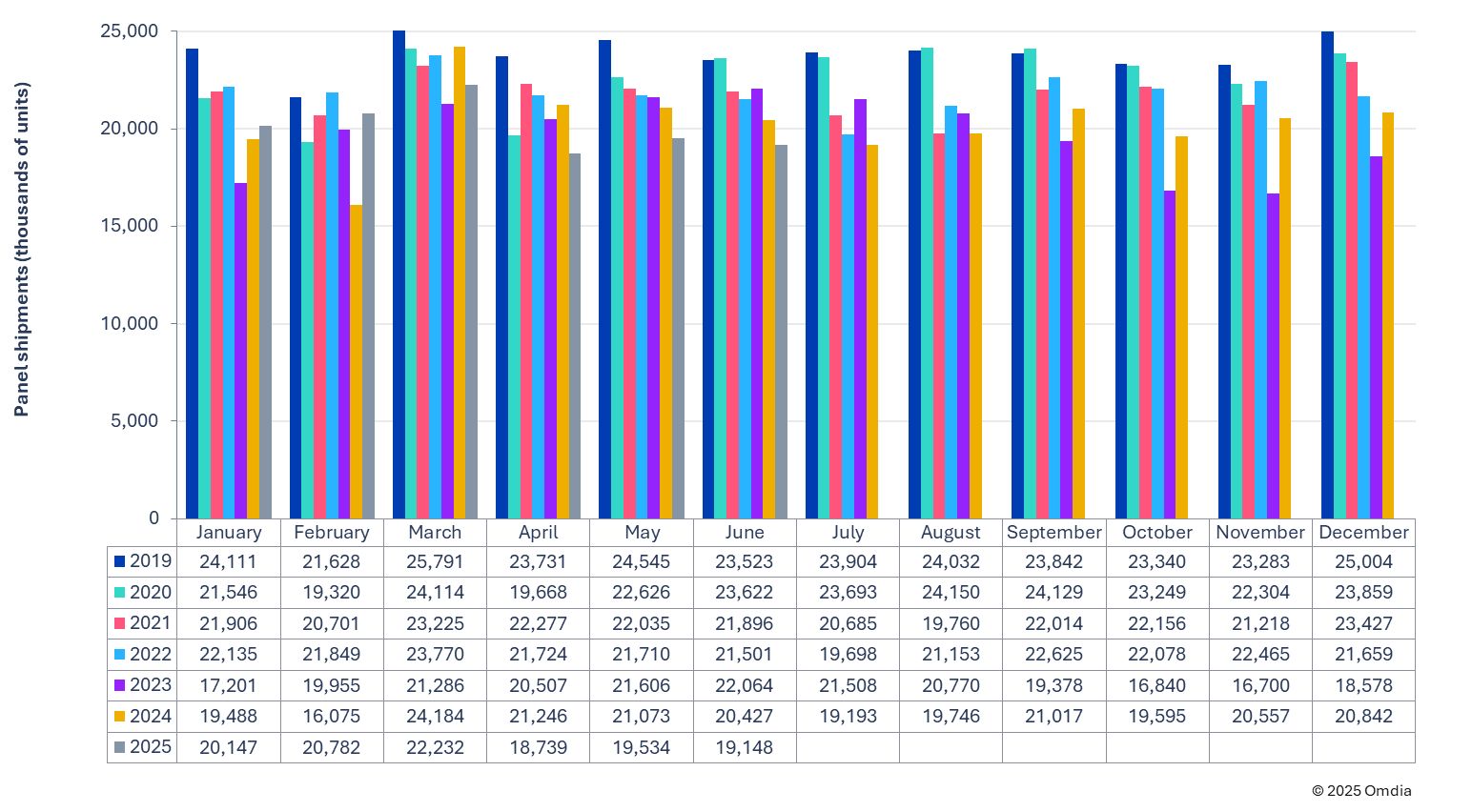

图 1:2019–2025 年 LCD 电视面板月度出货量(千片)

Omdia 表示: 2025年4月、5月和6月的LCD电视面板出货量分别为1,870万片、1,950万片和1,910万片,均创下自2019年以来同期(月度)最低水平。由此,2025年第二季度总出货量为5,740万片,创下自2019年以来第二季度的最低纪录。此外,2025年上半年面板出货量也创下自2019年以来上半年表现的最弱水平。

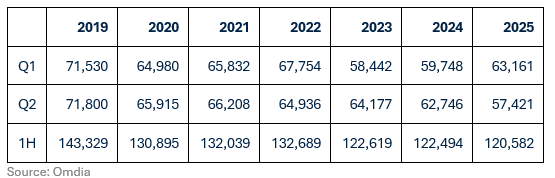

表 1:LCD 电视面板出货量(第一季度与第二季度,单位:千片)

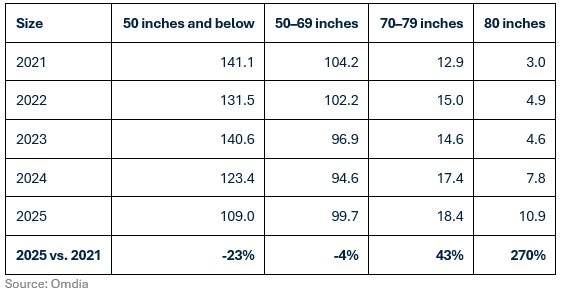

自 2019 年以来,LCD 电视面板出货量一直呈下降趋势,反映了以出货量为基础的市场增长已趋于成熟。目前,LCD 电视的增长正转向以面积为基础的扩张,这意味着尽管以数量计的需求正在放缓,但对大尺寸面板的需求却在增加。50 英寸及以下的 LCD 电视面板出货量逐年减少,而大尺寸(55 英寸及以上),尤其是超大尺寸(85 英寸及以上)的需求则持续每年增长。这种尺寸迁移的趋势以及对超大尺寸的日益偏好,可以在表 2 和表 3 中看到。

表 2:按尺寸划分的 LCD 电视面板出货量,2021–2025 年(百万片)

表 3:LCD 电视面板出货量——50 英寸及以下与 50 英寸以上(百万片)