2025 Omdia Taiwan Technology Conference

2025 Omdia 台灣科技產業研討會

顯示科技 | 半導體 | 消費電子 | 車載 | 人工智能

2025年8月26日至27日(週二至週三)

台北國際會議中心一樓102會議室

車用顯示器生態系統轉型:面板廠商進入Tier 1角色

吳宥緗 Stacy Wu, 顯示研究高級首席分析師

重要發現

自2019年以來,面板廠商透過系統整合和模組投資,開發高整合顯示模組(FIDM/+)能力,擴展進入Tier 1角色。2025年,隨著更多專案進入量產階段,此模式呈現規模化發展趨勢。

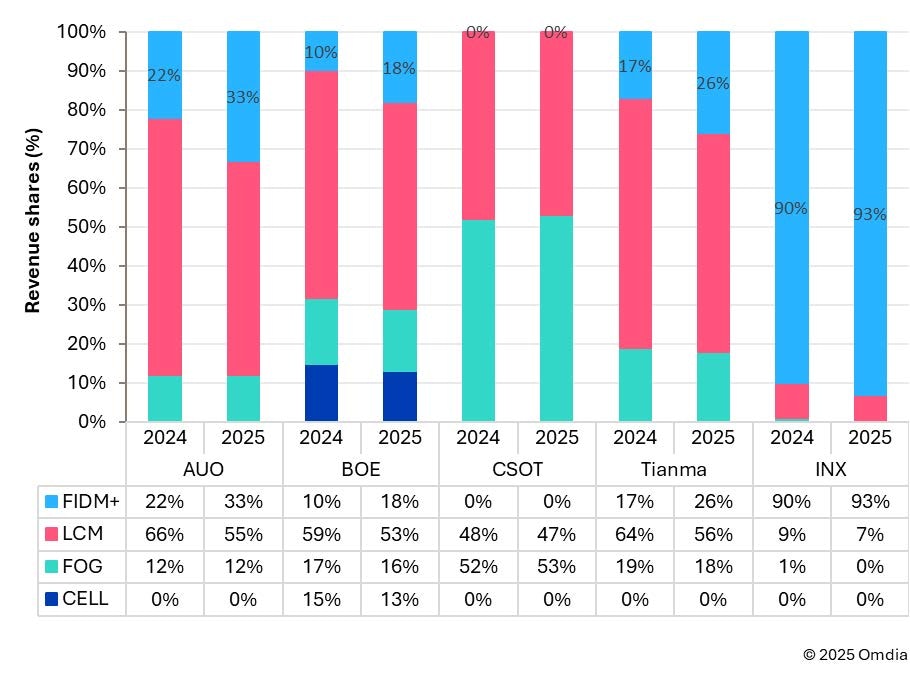

根據Omdia數據,群創子公司CarUX在2025年高整合顯示模組營收佔比達93%(2024年為90%),友達高整合顯示模組營收佔比從22%提升至33%,天馬從17%上升至26%。此轉型顯示面板廠商角色已從LCM供應擴展至Tier 1地位競爭,以獲取更多價值並與OEM座艙策略對接。

產業轉型趨勢

車用顯示器供應商的演進始於群創為BMW提供中控台顯示器模組,為面板廠商與OEM廠商深度合作建立模式。隨著市場競爭加劇、獲利能力收窄,群創、友達、天馬和京東方等主要業者轉向發展系統整合能力,提供整合顯示器、觸控、蓋板、外殼、印刷電路板組裝的完整高整合顯示模組解決方案。

此結構性轉變反映在營收數據上:面板廠商角色從LCM供應擴展至系統級供應商,參與專案開發、座艙架構設計和客戶特定整合。四大業者已建立完整生態系統,競爭下一代智慧座艙專案領導地位。

Figure 1: Top panel makers’ revenue share by business type, 2024 (actual) vs. 2025 (forecast)

名詞定義:

高整合顯示模組(FIDM+): 完整的基於顯示器的座艙系統

LCM: LCD模組,包含背光和邊框的完整LCD模組

FOG: 玻璃基板軟性印刷電路板,指連接驅動IC的LCD玻璃單元

CELL: 純玻璃單元面板,不含綁定的驅動IC或軟性電路板

主要廠商策略

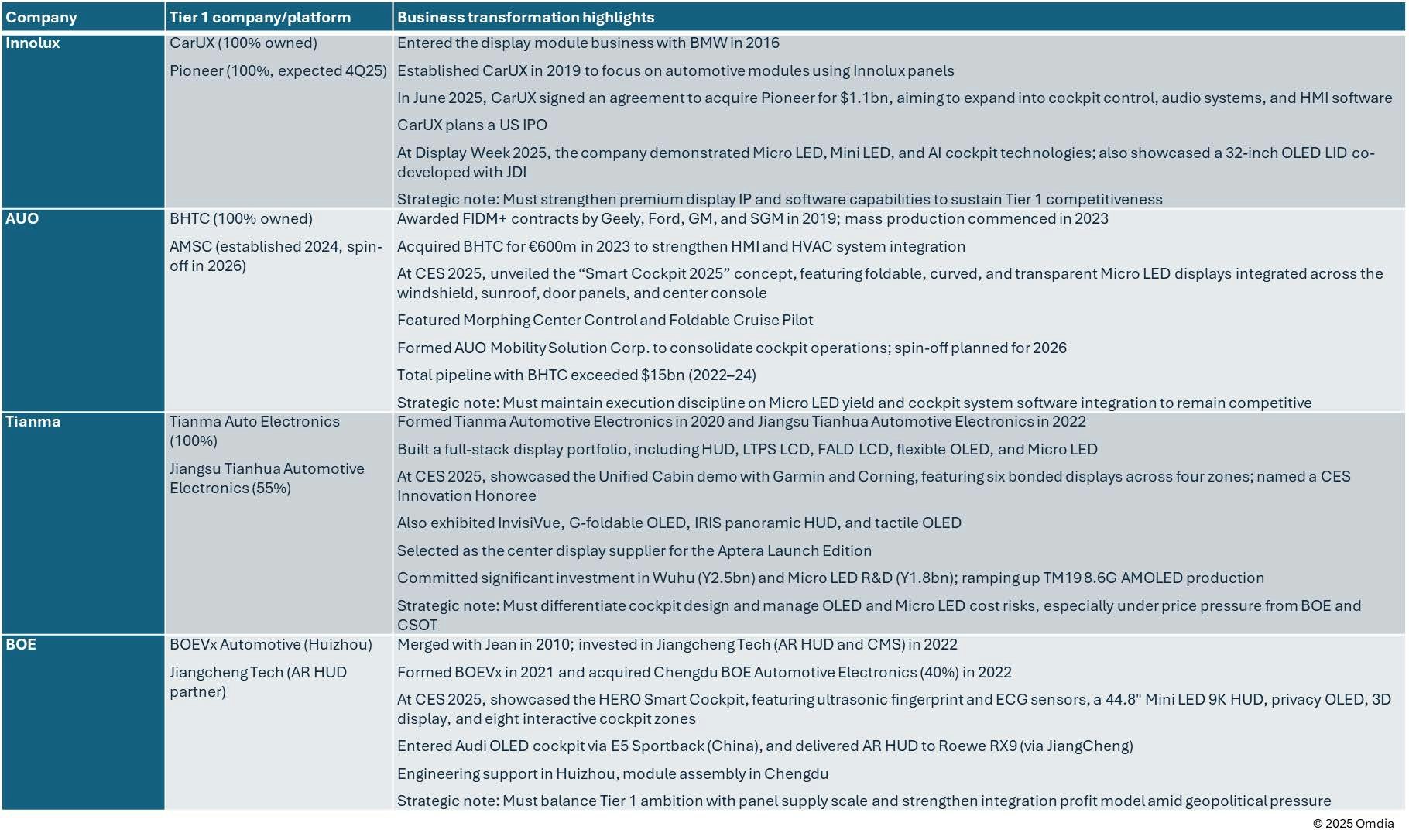

群創:CarUX與Pioneer整合

群創2019年成立CarUX,專門供應完整車用顯示器解決方案,客戶涵蓋通用汽車、BMW、Stellantis和福斯汽車。2025年6月,CarUX以11億美元收購Pioneer顯示器業務,擴展座艙控制單元、車載音響和HMI軟體整合能力,提升在日本OEM廠商的競爭地位。CarUX在Display Week 2025展示Micro LED、Mini LED系統和全球首款32吋OLED大型整合顯示器技術。

友達:BHTC整合與座艙創新

友達2024年4月以6億歐元收購Behr-Hella Thermocontrol(BHTC),獲得HMI和氣候控制技術能力。在CES 2025展示「智慧座艙2025」概念,包含虛擬天空穹頂、XR互動車窗、變形中控和可摺疊巡航駕駛等Micro LED應用。公司設立友達移動解決方案公司(AMSC),預計2026年正式營運,整合友達與BHTC在中國的業務。

天馬:三大業務部門布局

天馬透過國際Tier 1(AEBU)、全球Tier 2(ADBU)和國內新能源車Tier 1(江蘇天華)三大部門運營。海外Tier 1業務客戶包括BMW、通用汽車、Stellantis,國內專注小鵬、智己汽車、零跑等NEV品牌。在CES 2025與Garmin、Corning合作展示統一座艙解決方案,獲得創新獎項。公司持續投資蕪湖車用模組生產線(25億人民幣)和Micro LED研發。

京東方:「人-車-空間」體驗平台

京東方2025年第一季出貨1,080萬台,佔全球18%市場份額,為全球最大車用顯示器供應商。透過BOE Varitronix平台進入Tier 1領域,服務上汽、小鵬、零跑、和奇瑞等客戶。在CES 2025展示第三代HERO座艙,特色包括44.8吋9K Mini LED顯示器、可滑動隱私OLED螢幕和八個互動座艙區域。

Figure 2: Top-tier automotive display makers’ business transformation highlights

挑戰與機會

各廠商面臨共同挑戰:Micro LED技術仍面臨良率、成本和車用認證等技術問題;需平衡面板供應商與Tier 1整合商角色的內部資源配置;國內價格競爭激烈,地緣政治風險持續上升。

同時,市場機會顯著。OEM廠商對更快速、成本效益座艙解決方案的需求,以及軟體定義車輛和區域架構的發展,為面板廠商創造新的價值增長空間。

結論

車用顯示器生態系統正經歷結構性轉變,面板廠商從元件供應商轉型為Tier 1系統整合商。成功關鍵在於平衡系統級發展目標與營運效率,提供技術、整合、可靠性和大規模夥伴關係的綜合解決方案。此演進將重塑產業價值鏈,為智慧座艙的未來發展建立新的基礎架構。