2025 Omdia Taiwan Technology Conference

2025 Omdia 台灣科技產業研討會

顯示科技 | 半導體 | 消費電子 | 車載 | 人工智能

2025年8月26日至27日(週二至週三)

台北國際會議中心一樓102會議室

2025年第二季LCD電視面板出貨量降至2019年以來最低水平,標誌本輪週期觸底

謝勤益 David Hsieh,顯示研究總經理

關鍵發現

2025年第二季LCD電視面板出貨量為5,740萬片——創2019年以來單季最低水平——標誌本輪景氣循環觸底,同時反映電視市場出貨量呈現萎縮。

在中國政府消費電子補貼政策刺激下,中國市場終端銷售於2024年第四季至2025年第一季表現強勁,加上對美國新互惠關稅的擔憂,促使電視品牌與OEM廠商擴大面板採購計畫,從而推動此階段出貨量成長。

然而,經歷2024年第四季和2025年第一季的強勁增長後,電視品牌與OEM廠商在2025年第二季及第三季大幅削減訂單與需求預期,導致LCD電視面板出貨量急遽下滑。

2025年第二季各月份(4月、5月與6月),LCD電視面板出貨量均創下自2019年以來最低單月水平。此狀況使得電視品牌與OEM廠商對2025年下半年面板採購轉趨謹慎。

主要電視品牌與OEM廠商正運用與面板廠的策略合作關係推動面板降價,包括要求特殊返利與市場開發基金(MDF)以降低成本。部分廠商明確表示,2025年7月與8月的面板降價將是增加2025年第三、四季採購訂單的前提條件。因此,2025年7月LCD電視Open Cell(面板)價格出現大幅下跌。

同時,2025年第二季的低出貨水平也顯示,部分電視品牌與OEM廠商的庫存水位並未偏高。這些廠商可能需為2025年下半年的終端銷售補充面板庫存,特別是50吋及以上大尺寸電視面板,因多數電視品牌預期2025年第四季購物旺季(如中國「雙十一」與美國「黑色星期五」)將出現強勁需求,並計劃透過積極價格策略與促銷活動刺激銷售。

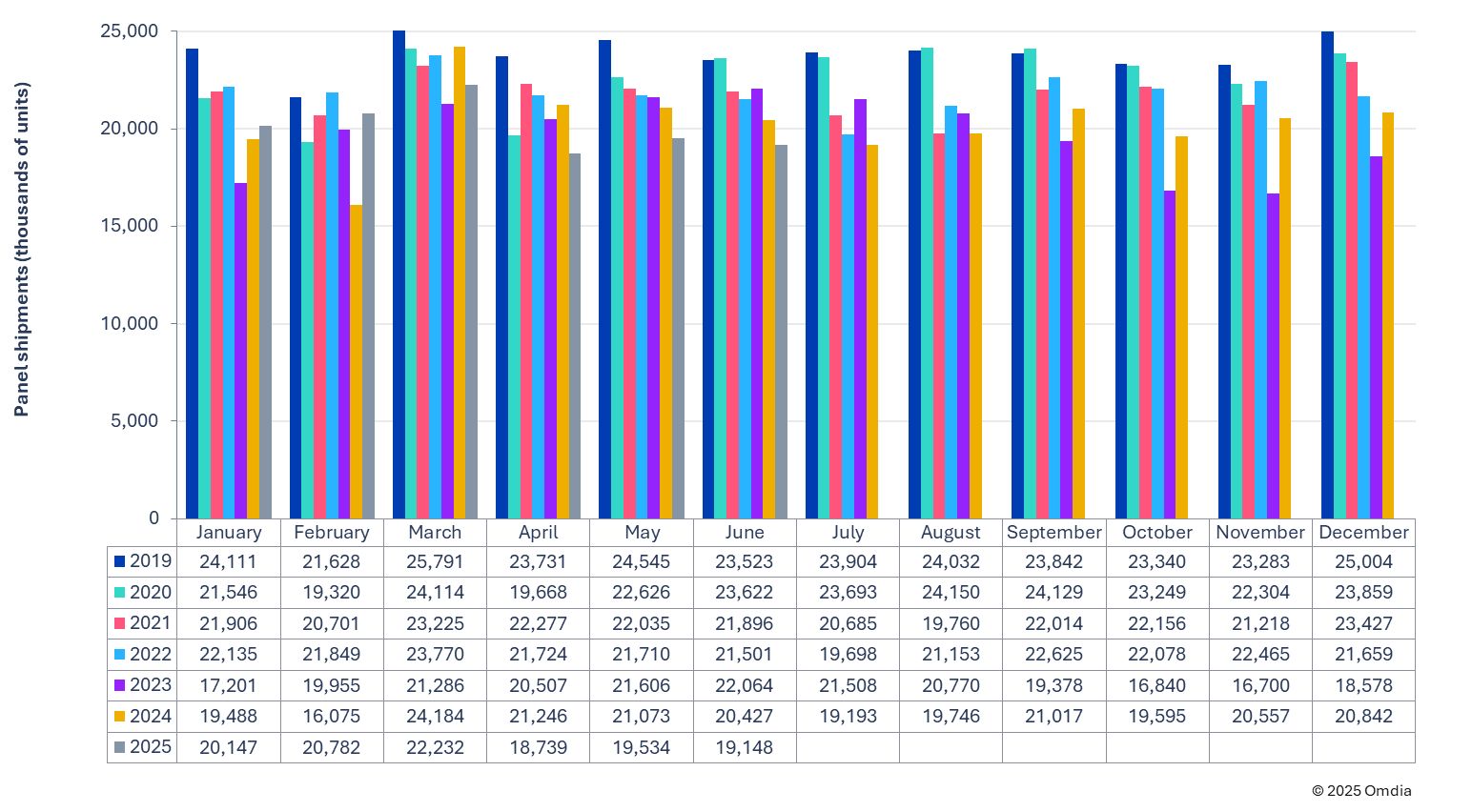

圖1:2019–2025年LCD電視面板月度出貨量(千片)

2025年4月、5月和6月的LCD電視面板出貨量分別為1,870萬片、1,950萬片和1,910萬片,均創下自2019年以來同期(月度)最低水平。由此,2025年第二季總出貨量為5,740萬片,創下自2019年以來第二季的最低紀錄。此外,2025年上半年面板出貨量也創下自2019年以來上半年表現的最弱水準。

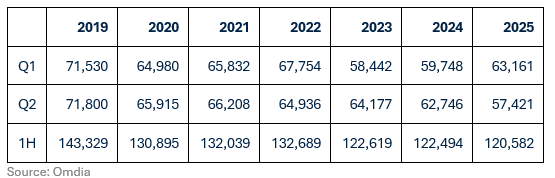

表1:LCD電視面板出貨量(第一季與第二季,單位:千片)

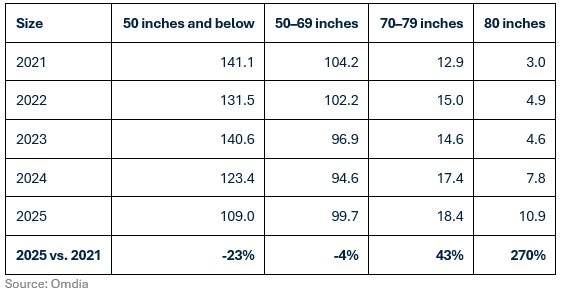

Omdia 表示: 自2019年以來,LCD電視面板出貨量持續呈現下滑趨勢,反映出以出貨量為基礎的市場增長已趨於成熟。當前LCD電視的成長動能正轉向以面積為基礎的擴張,這意味著儘管數量需求正在放緩,但對大尺寸面板的需求卻持續增加。50吋及以下的LCD電視面板出貨量逐年減少

大尺寸(55吋及以上),特別是超大尺寸(85吋及以上)的需求則保持逐年增長

此種尺寸遷移的趨勢以及對超大尺寸日益提升的偏好,可從表2和表3的數據中清楚觀察到。

表2:按尺寸劃分的LCD電視面板出貨量,2021-2025年(百萬片)

表3:LCD電視面板出貨量——50吋及以下與50吋以上(百萬片)