2025 Omdia Taiwan Technology Conference

2025 Omdia 台灣科技產業研討會

顯示科技 | 半導體 | 消費電子 | 車載 | 人工智能

2025年8月26日至27日(週二至週三)

台北國際會議中心一樓102會議室

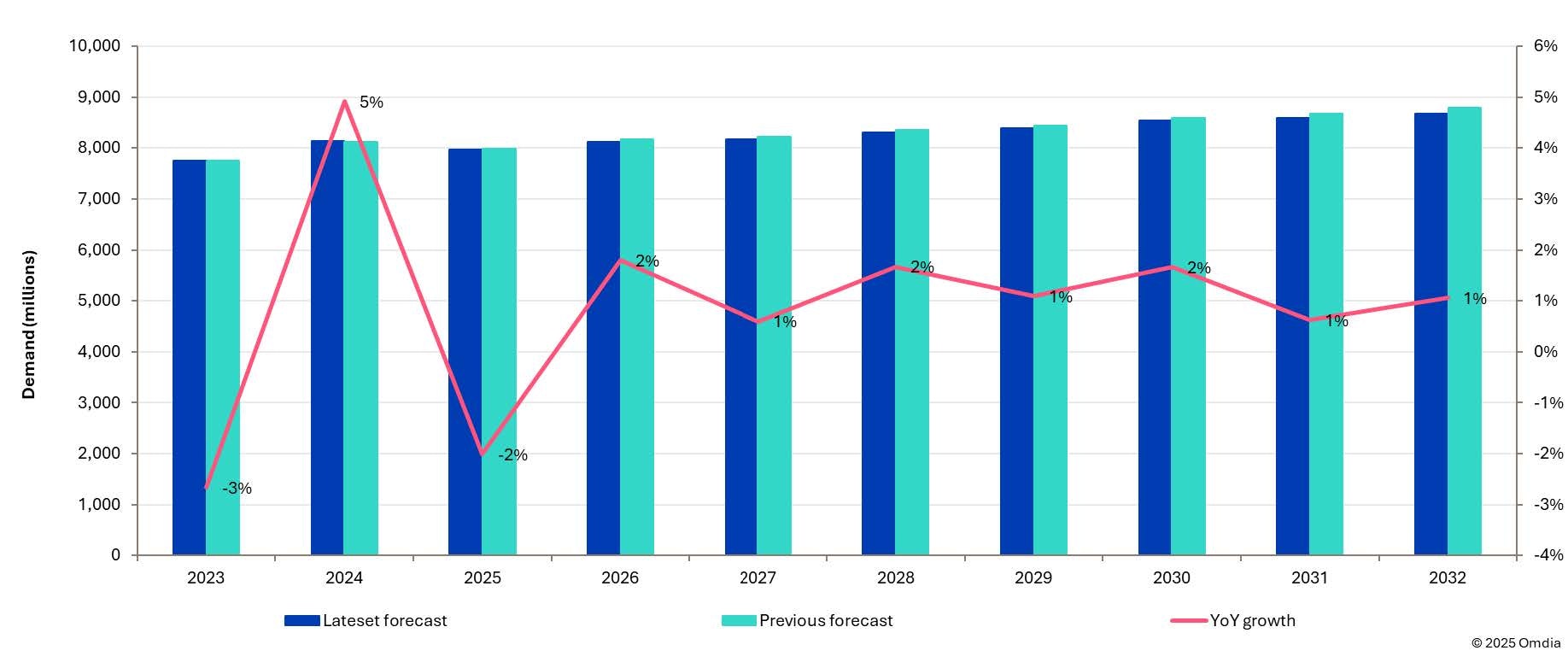

全球顯示驅動芯片出貨量預計在2025年同比下降2%,但將在2026年同比增長2%

要點

• 2025年,大尺寸顯示驅動芯片和中小尺寸顯示驅動芯片的出貨量預計將分別同比下降0.5%和5%。

• 預計2025年全球顯示驅動芯片出貨量將同比下降2%,2026年將實現2%的同比溫和增長。

預計2025年顯示驅動芯片出貨量將同比下降2%

根據Omdia最新發佈的《顯示驅動芯片市場追蹤報告——2025年第二季度數據庫(含2025年第一季度數據)》,全球顯示驅動芯片(DDIC)出貨量預計將在2025年同比下降2%,這主要歸因於大尺寸和中小尺寸應用市場的雙雙下滑。

圖1: 顯示驅動晶片年度需求預測

LCD電視DDIC細分市場是大尺寸顯示DDIC市場中最重要的一部分,佔市場份額約40%。自2023年初以來,中國大陸面板廠商已採用按訂單生產策略。面板廠商正致力於擴大顯示面板尺寸,並優先考慮利潤而非出貨量增長。受中國補貼政策、關稅上調以及面板價格上漲趨勢預期影響,LCD電視面板需求從2025年下半年提前被拉動至2025年上半年。Omdia預計2025年下半年LCD電視面板需求將下滑,因電視供應鏈參與者在2025年上半年已充分備貨,且關稅上調及地緣政治危機加劇帶來的挑戰更為嚴峻。Omdia預計2025年LCD電視面板出貨量將同比下降0.7%,而LCD電視DDIC需求將同比下降6.6%,這主要是由於LCD電視顯示面板中DRD (dual-rate driving) 和TRD (triple-rate driving) 技術的採用率不斷提高。

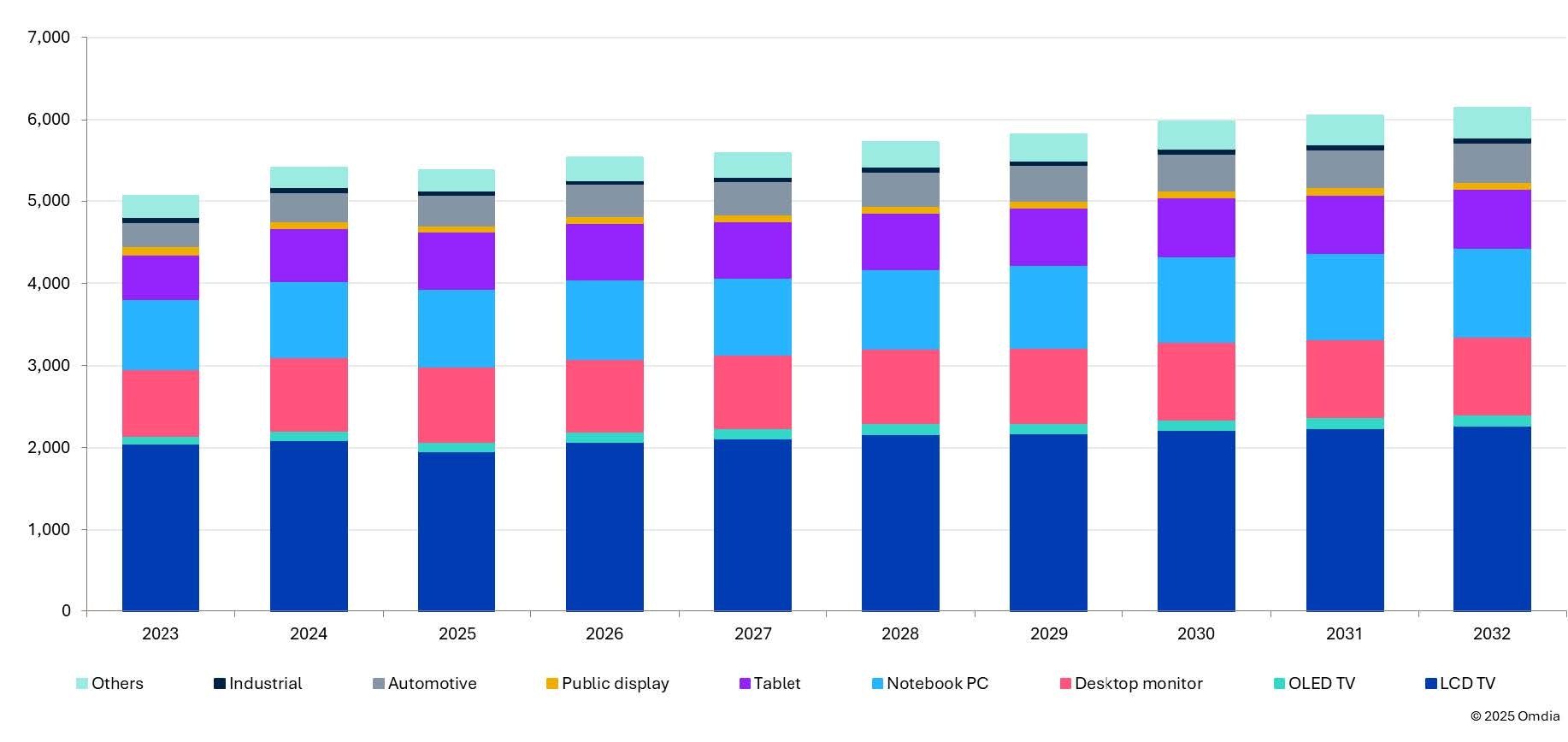

用於IT應用的DDIC(包括筆記本電腦、桌上型顯示器和平板電腦)需求佔大尺寸DDIC市場的約45%。2025年第一季度,IT應用DDIC的出貨量超出預期。然而,鑒於美國新任總統特朗普實施的不穩定關稅政策,當前全球經濟環境對消費電子市場前景並不樂觀。Omdia預計2025年IT應用DDIC出貨量僅同比增長3%,較去年下降8個百分點。因此,在2024年實現復甦後,2025年大尺寸DDIC需求預計將同比小幅下降0.5%。

圖2: 大尺寸應用顯示驅動晶片年度需求預測

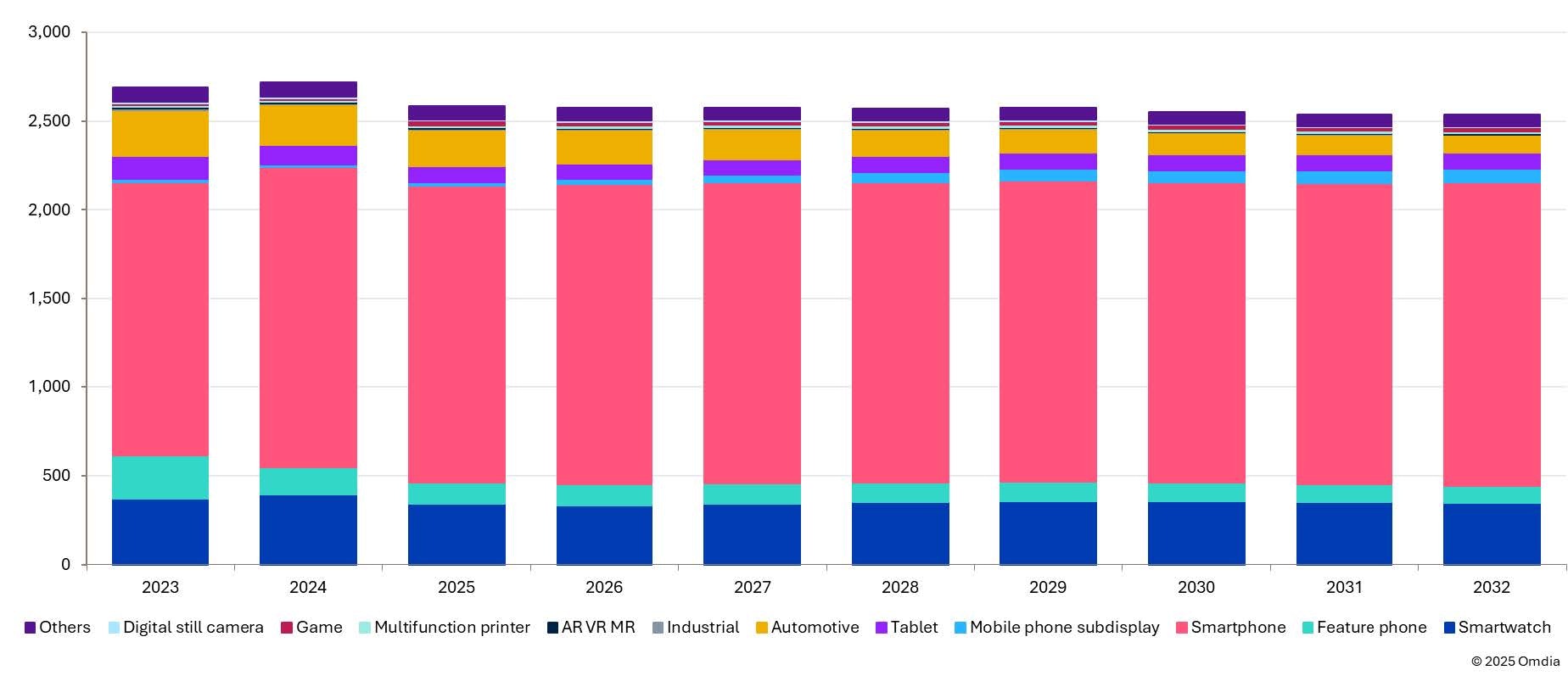

智慧手機DDIC的需求佔中小尺寸細分市場的60%以上。全球經濟通脹放緩刺激了消費需求,並推動了手機更換需求,導致2024年手機顯示面板出貨量實現穩步同比增長。此外,手機買家從功能機轉向低價智慧手機,而智慧手機買家則轉向配備柔性AMOLED的更高端智慧手機,導致手機顯示面板中TFT LCD出貨量下降,而AMOLED出貨量顯著增長。另一方面,掌握LTPO量產技術的中國大陸面板廠商正向中國大陸智慧手機品牌擴大LTPO AMOLED(柔性)顯示面板的出貨量,導致LTPO AMOLED(柔性)顯示面板的出貨量顯著增加。然而,由於不穩定的關稅政策,人們擔心這將拖累全球經濟增長。因此,2025年手機顯示面板的出貨量預計將低於2024年。AMOLED智慧手機DDIC的出貨量預計將在2025年趨於穩定,增長率預計為4%。這一數字比此前預測低2個百分點。另一方面,LCD智慧手機DDIC的出貨量預計將下降7%。總體而言,2025年智慧手機DDIC的總出貨量預計將同比小幅下降1%。

智慧手錶DDIC需求佔中小尺寸細分市場的約14%。2025年,LCD智慧手錶DDIC需求將同比銳減28%。此外,平板電腦和汽車顯示面板的尺寸正在持續增長。被定義為中小尺寸的9英寸及以下尺寸的需求正在縮減。因此,2025年中小尺寸DDIC的總需求預計將同比下降5%,並在長期內保持穩定。

圖3:中小尺寸顯示驅動晶片應用需求預測

2026年,全球DDIC出貨量將實現2%的同比增長

2026年,LCD電視面板出貨量預計將同比增長1%,而4K LCD面板的滲透率將從2025年的61%提升至2026年的66%。因此,儘管DRD和TRD的採用率持續增長,但2026年LCD電視DDIC出貨量預計將同比增長6%。另一方面,IT應用、LCD智慧手機和LCD智慧手錶的DDIC出貨量預計將有所下降;因此,2026年全球DDIC出貨量將實現2%的年同比增長。